Một buổi tối ở Hà Nội, một nhà đầu tư vừa ký hợp đồng mua biệt thự tại Alluvia City với giá 20 tỷ đồng. Anh ta có một kỳ vọng rõ ràng: “Năm năm nữa, tôi sẽ bán với giá 40 tỷ đồng. Tăng gấp đôi, 100%”. Nhưng khi ngồi lại sau ký tên, anh bắt đầu nghi ngờ. 100% trong 5 năm có thực tế không? Hay đó chỉ là lời quảng cáo của chủ đầu tư? Điều khiến anh yên tâm hơn chính là chính sách thanh toán Alluvia City 2025 được thiết kế cực kỳ linh hoạt: hỗ trợ lãi suất 0% lên tới 24 tháng, ân hạn nợ gốc 65% giá trị hợp đồng, chiết khấu 4,5% nếu thanh toán 95% giá trị căn hộ với gói lãi suất 0% (hoặc 5% nếu không dùng gói hỗ trợ), thanh toán theo tiến độ xây dựng thực tế thay vì đóng cứng, và được Vietcombank, MB Bank, Liên Việt Post Bank bảo lãnh tiến độ – tất cả giúp giảm áp lực tài chính ban đầu, tạo điều kiện cho nhà đầu tư tận dụng đòn bẩy tài chính thông minh mà không dồn toàn bộ vốn vào một lần.

Câu hỏi đó không chỉ của anh ta mà còn của hàng ngàn nhà đầu tư khác. Bởi vì, giữa lời hứa “siêu dự án” và thực tế thị trường, luôn có một khoảng cách. Để điền vào khoảng cách đó, nhà đầu tư cần hiểu rõ: yếu tố nào sẽ làm cho Alluvia City tăng giá? Và rủi ro nào có thể khiến nó “tê liệt”? Chính sách thanh toán linh hoạt này chính là một trong những “bảo chứng” giúp nhà đầu tư giảm rủi ro thanh khoản – khi bạn không cần dồn 100% vốn ban đầu (chỉ cần đặt cọc nhỏ, thanh toán dần theo tiến độ xây dựng, phần còn lại thanh toán khi nhận bàn giao), bạn có thể dùng phần vốn còn lại để đầu tư vào tài sản khác hoặc giữ dòng tiền an toàn cho đến khi dự án hoàn thiện và hạ tầng Vành đai 3.5 & Cầu Ngọc Hồi “về đích” 2027-2029, lúc đó tiềm năng tăng giá mới thực sự “bùng nổ”.

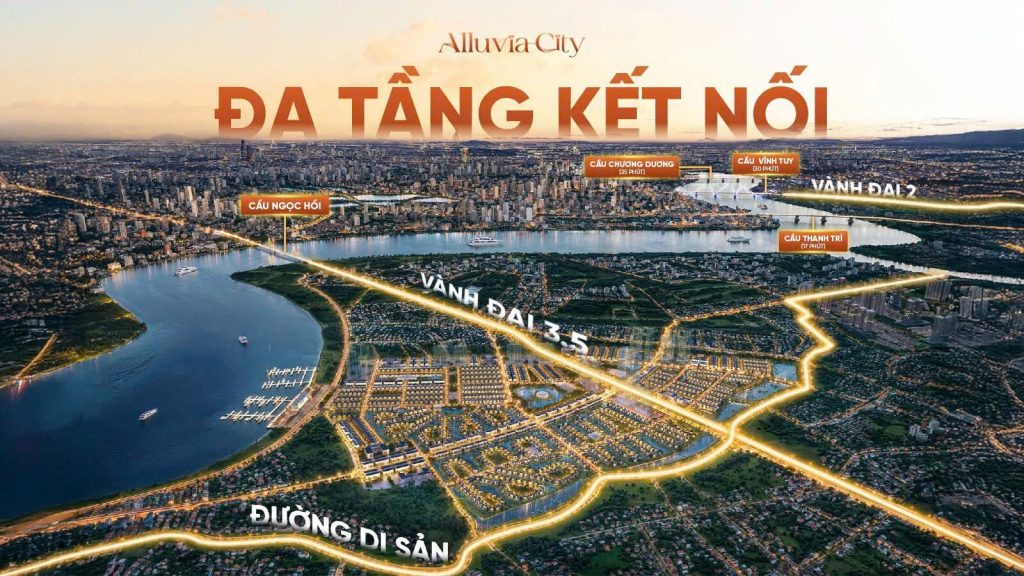

Vành Đai 3.5 Và Cầu Ngọc Hồi: Hai Lá Bài Tẩm Bổ

Nếu Alluvia City có một “tiên đề vàng” để tăng giá, đó là hạ tầng giao thông. Và chính ở đây mà tương lai của dự án được định hình.

Vành đai 3.5 – một dự án hạ tầng mà ít người chú ý – sẽ là “thay đổi cuộc chơi”. Toàn bộ công trình được dự kiến hoàn thiện vào 2027-2028, tạo ra một vòng kết nối xung quanh Hà Nội. Khi nó hoàn thiện, thời gian di chuyển từ Alluvia City đến Hoàn Kiếm sẽ giảm từ 20-30 phút xuống còn 15 phút. Nó không chỉ là “gần” hơn mà là một bước nhảy về tính kết nối.

Nhưng cờ tây của hạ tầng là Cầu Ngọc Hồi – một dự án với tổng mức đầu tư 11.800 tỷ đồng, timeline 2025-2030. Khi cầu này hoàn thiện, nó sẽ tạo ra một “đường thẳng” từ Alluvia tới trung tâm Hà Nội (Ba Đình, Hoàn Kiếm) trong vòng 5 phút. Nó không chỉ là “tiện lợi” mà là “sự thay đổi vị trí chiến lược” của dự án.

Lịch sử cho thấy, những dự án nào từng hưởng lợi từ cầu vượt hoặc kết nối mới đều gặp “bức tăng giá” vọt. Ecopark từng tăng 80% trong giai đoạn 2010-2015 khi vành đai III mở rộng. Vinhomes Ocean Park cũng hưởng lợi từ hạ tầng cải thiện. Alluvia City, với vị trí “giữa hai công trình khổng lồ”, có tiềm năng tương tự hoặc thậm chí cao hơn.

Nhưng đây là “nếu” – nếu vành đai 3.5 thực sự khi nào xong, nếu cầu Ngọc Hồi không chậm tiến độ. Nhiều dự án hạ tầng từng bị trì hoãn vài năm. Nếu cầu Ngọc Hồi bị chậm đến 2031-2032, thì Alluvia sẽ phải “chờ” lâu hơn để hưởng lợi.

Quy Hoạch Văn Giang: Từ Huyện Lên Thành Phố

Còn một yếu tố lớn hơn nữa: quy hoạch vùng. Văn Giang, nơi Alluvia City nằm, được lên kế hoạch trở thành thành phố loại II vào 2030. Con số này không phải “nhẩm nháp” mà là thế nào – dân số từ 123.480 người hiện nay sẽ tăng lên 750.000 người vào 2030.

Điều này có nghĩa: nhu cầu bất động sản sẽ tăng 6-7 lần. Diện tích đất xây dựng sẽ từ 500 ha hiện tại lên 4.400 ha vào 2030, và 5.815 ha vào 2040. Đó không chỉ là “phát triển” mà là “biến hóa hoàn toàn” của một khu vực.

Alluvia City, nằm ở vị trí trung tâm của thị trấn Văn Giang, sẽ trở thành “khu đô thị biểu tượng” của Văn Giang mới. Nó sẽ là “cửa ngõ” đầu tiên mà những người tìm kiếm bất động sản tại Văn Giang sẽ nhắm đến. Bởi vì, khi một thị trấn lên thành phố, bất động sản của “khu đô thị biểu tượng” thường tăng giá vọt.

Thêm vào đó, hệ thống tiện ích công cộng sắp phát triển. Theo quy hoạch, Văn Giang sẽ có 10+ trường học, 3-5 bệnh viện, 7-8 trung tâm thương mại mới. Một tuyến đường ven sông Hồng dài 56 km với vốn đầu tư 9.300 tỷ đồng cũng được quy hoạch. Khi hạ tầng công cộng hoàn thiện, giá bất động sản Alluvia sẽ “bật” lên.

Tiền lệ? Hàng chục thị trấn từng “lên thành phố” – Bắc Từ Liêm, Hoàng Mai (trở thành quận) – đều có bất động sản tăng giá “ngoạn mục”. Một căn nhà ở Bắc Từ Liêm từng bán với giá 100 triệu/m² vào 2010, hiện là 300-500 triệu/m².

Lối sống Wellness Và Nhân Khẩu Học: Hai Lực Cầu Mạnh

Nếu hạ tầng và quy hoạch là “cung”, thì cầu cũng không kém. Alluvia City được “thiết kế” cho hai nhóm khách hàng lớn, và cả hai đều sẽ tăng trưởng mạnh trong 3-5 năm tới.

Nhóm thứ nhất: người trẻ từ Hà Nội tìm kiếm “nhà thứ hai”. Khi căn hộ trung tâm Hà Nội trở nên “cực kỳ đắt” (200-300 triệu/m²), một căn nhà ở Alluvia City với giá 120-150 triệu/m² trở thành “lựa chọn hợp lý”. Số lượng nhóm này sẽ tăng 20-30%/năm trong 3-5 năm tới.

Nhóm thứ hai: người 35-70 tuổi tìm “nơi để nghỉ hưu”. Đây là nhóm nhân khẩu học quan trọng. Những người sinh năm 1960-1985 hiện nay là 50-65 tuổi – chính là lứa muốn sở hữu “nhà thứ hai cho tuổi già”. Tại Hà Nội, số lượng người trong lứa tuổi này khoảng 2 triệu. Trong 5 năm tới, số người vào độ tuổi “muốn sở hữu nhà cao cấp để nghỉ hưu” sẽ tăng khoảng 300-500 ngàn. Đó là một cầu “khủng” mà Alluvia City được định vị để phục vụ.

Thêm vào đó, trend wellness đang bừng lên toàn cầu. Thị trường wellness travel tăng trưởng 12-15%/năm. Tại Việt Nam, xu hướng này còn mới – chỉ mới ở “giai đoạn khởi động”. Alluvia City, với nguồn khoáng nóng tự nhiên + gần Hà Nội + có hệ thống spa/onsen chuẩn Nhật Bản, có tiềm năng trở thành “mecca wellness” của Đông Bắc Thủ đô. Trong 10 năm, có thể sẽ có 50-100 ngàn người/năm tới Alluvia để “chữa bệnh xương khớp” hoặc “thư giãn wellness”.

Nhưng Rủi Ro Đó Là Gì?

Câu chuyện lạc quan vừa kể phía trên là thực, nhưng chỉ là “nếu”. Nếu cái gì đó không đúng, thì tất cả những tiềm năng đó sẽ “biến mất”.

Rủi ro đầu tiên nằm ở pháp lý khoáng nóng. Xuân Cầu Holdings chưa công khai rõ ràng về “Giấy phép Khai thác Khoáng sản” – một tài liệu bắt buộc nếu muốn khai thác thương mại. Nếu Nhà nước phát hiện thiếu giấy phép này trong 1-2 năm tới, chủ đầu tư phải bổ sung thủ tục, mất 6-12 tháng, dòng tiền dừng lại, cộng đồng sợ, giá tạm thời giảm 10-20%. Đó không phải “bom” nhưng cũng là “chấn thương” đáng kể. Xác suất: 10-15%.

Rủi ro thứ hai: bão hòa thị trường. Tại vùng Đông Bắc, hiện có quá nhiều dự án cao cấp phát triển cùng lúc – Ecopark, Ocean Park, The Fullton, Sunrise City, và hàng chục dự án khác. Khi cạnh tranh tăng, giá sẽ “kiểm soát”, tăng chậm hơn dự kiến. Ecopark từng tăng 80% trong 3-5 năm (2010-2015), nhưng giai đoạn 2015-2020 chỉ 50-60%. Lịch sử lặp lại. Xác suất: 40-50%.

Rủi ro thứ ba: chủ đầu tư mới. Xuân Cầu Holdings, mặc dù có lịch sử lâu dài, nhưng Alluvia City là “lần đầu” làm khu đô thị lớn. Những dự án “khởi động mới” từng bị chậm tiến độ 12-24 tháng. Nếu chậm tiến độ, dòng tiền dừng, nhà đầu tư sẽ “nôn nả”. Xác suất: 15-20%.

Rủi ro thứ tư: kinh tế vĩ mô. Nếu lãi suất vay nhà ở tăng từ 6-8% lên 10-12%, hoặc nếu chính sách thuế bất động sản thay đổi, nhu cầu sẽ giảm, giá tăng chậm. Xác suất: 25-30%.

Phân Tích Kịch Bản: Ba Tương Lai Của Alluvia

Để “dự báo” thực tế hơn, hãy nhìn vào ba kịch bản.

Kịch bản lạc quan: Mọi điều thuận lợi. Vành đai 3.5 hoàn thiện 2027, cầu Ngọc Hồi khởi công 2026, pháp lý khoáng nóng rõ ràng, nhu cầu vẫn mạnh. Giá năm 2025 là 140-150 triệu/m² (biệt thự), đến 2029-2030 sẽ là 280-300 triệu/m² – tăng 100-150%. Xác suất: 30-40%.

Kịch bản trung bình: Mọi điều bình thường. Vành đai 3.5 hoàn thiện 2028, cầu Ngọc Hồi chậm tiến độ, pháp lý ổn, thị trường ổn định. Giá năm 2025 là 140-150 triệu/m², đến 2029-2030 sẽ là 210-240 triệu/m² – tăng 50-70%. Xác suất: 40-50%.

Kịch bản bi quan: Có rủi ro xảy ra. Rủi ro pháp lý khoáng nóng, chậm tiến độ hạ tầng, thị trường ảm đạm. Giá năm 2025 là 140-150 triệu/m², đến 2029-2030 vẫn là 140-160 triệu/m² – tăng 0-15% hoặc thậm chí giảm. Xác suất: 10-20%.

Nhóm những nhà đầu tư thông minh không kỳ vọng kịch bản lạc quan. Họ tính toán dựa trên “base case” – tăng 50-70% – và nếu tăng tiếp hơn, đó chỉ là “tiền thưởng”. Tăng 50-70% trong 5 năm = 10-14%/năm, đó là con số “tốt” và “thực tế”.

Giai Đoạn Tăng Giá: Khi Nào Mua, Khi Nào Bán?

Nếu Alluvia City sẽ tăng giá, thì “khi nào” mua và bán là quyết định quan trọng.

Giai đoạn 1 (2025-2026): Khởi động. Giá sẽ tăng nhẹ 15-25% do sơ khai. Hạu kích: giai đoạn 1 Alluvia sắp hoàn thiện (dự kiến 2027). Khi bàn giao nhà đầu tiên, giá có thể “bật” 20-30%.

Giai đoạn 2 (2026-2027): Rục rịch. Tăng 25-40% khi giai đoạn 1 hoàn thiện, cộng đồng “thực tế”. Trigger quan trọng: vành đai 3.5 nếu hoàn thiện trong giai đoạn này, cầu Ngọc Hồi khi nào khởi công.

Giai đoạn 3 (2027-2029): Vàng. Tăng 40-80% nếu vành đai 3.5 hoàn thiện, cầu Ngọc Hồi khởi công. Đây là “golden period” của Alluvia – lúc “FOMO” từ nhà đầu tư cao nhất, quy hoạch Văn Giang rõ ràng.

Giai đoạn 4 (2029-2030): Bão hòa. Tăng chậm hoặc thậm chí giảm 5-10%. Dự án lâu lâu sẽ có dòng bán-mua tăng, giá “định hướng”.

Kết luận: Nhà đầu tư thông minh nên mua sớm (2025-2026) khi giá còn “sơ khai”, và bán vào giai đoạn 3 (2028-2029) khi hạ tầng “khởi động” nhưng chưa bão hòa. Nếu giữ quá lâu (đến 2030), sẽ “bị bẫy” trong bão hòa.

Công Thức Tính ROI Thực Tế

Trở lại với nhà đầu tư kia – anh ta muốn “tăng gấp đôi, 100%”. Nhưng ROI thực tế sẽ như thế nào?

Giả định: Mua biệt thự 20 tỷ năm 2025, bán lại 30 tỷ năm 2029 (giả sử tăng 50%). Ngoài ra, cho thuê với giá 200 triệu/năm trong 5 năm = 1 tỷ.

ROI = [(30 tỷ – 20 tỷ + 1 tỷ) / 20 tỷ] × 100% = 55% trong 5 năm = 11%/năm. Đó là con số “khá tốt” trong ngành BĐS.

Nhưng không được quên chi phí ẩn. Thuế chuyển nhượng (0.5%), thuế giá trị gia tăng (nếu là công ty: 10%), phí đăng ký. Bán 30 tỷ, phải nộp 1.5 tỷ thuế → lợi nhuận thực tế chỉ 8.5 tỷ → ROI thực = 42.5% / 5 năm = 8.5%/năm. Con số này “ổn” nhưng không “siêu lợi nhuận”.

Nếu muốn ROI cao hơn (15-20%/năm), cần cơ hội “may mắn” – như hạ tầng phát triển nhanh hơn dự kiến, quy hoạch Văn Giang rõ ràng sớm hơn, hoặc đơn giản là “thị trường bình phục nhanh”.

Kết Luận: Lạc Quan Nhưng Cân Bằng

Vậy Alluvia City Hưng Yên có tiềm năng tăng giá không? Có. Nhưng mức độ bao nhiêu?

Tốt nhất: 100-150% trong 5 năm (xác suất 30-40%). Bình thường: 50-70% (xác suất 40-50%). Tồi tệ nhất: 0-15% hoặc âm (xác suất 10-20%).

Những yếu tố tích cực là thực: hạ tầng, quy hoạch vùng, khoáng nóng, cầu nhân khẩu học. Nhưng rủi ro cũng là thực: pháp lý, bão hòa, chủ đầu tư, kinh tế.

Nhà đầu tư thông minh sẽ kỳ vọng “base case” – tăng 60-70% trong 3-5 năm, ROI khoảng 10-12%/năm. Con số này thực tế, không quá lạc quan, nhưng cũng đủ để tạo ra lợi nhuận tốt. Và nếu thị trường “bão hòa chậm” hơn dự kiến? Thì anh ta chỉ cần bán sớm (giai đoạn 3) để tránh “bẫy”.

Cuối cùng, Alluvia City không phải “vàng” nhưng cũng không phải “sắt”. Nó là “đôla mỹ” – có tiềm năng, nhưng cần “thời gian đúng” để tỏa sáng. Những ai mua sớm (2025-2026) và bán đúng lúc (2028-2029) sẽ kiếm được tiền. Những ai “cầm quá lâu” hoặc “mua quá muộn” sẽ “thua cuộc”.