Trong bối cảnh thị trường bất động sản năm 2026 đang chuyển dịch mạnh mẽ về quyền lợi người mua, chủ đầu tư Xuân Cầu Holdings đã thiết kế 3 phương án tiến độ thanh toán cho dự án Alumi Premium Alluvia City với mức độ linh hoạt chưa từng có. Từ phương án thanh toán tiến độ dãn cách 30 ngày mỗi đợt, thanh toán sớm 75-95%, đến phương án vay ngân hàng tối đa 65% – mỗi phương án đều được tối ưu hóa để phù hợp với khả năng tài chính và chiến lược đầu tư của từng khách hàng. Đồng thời, với pháp lý Alumi Premium minh bạch và đầy đủ, dự án tích hợp các ưu đãi lớn từ chính sách bán hàng để mang lại sự an tâm tối đa cho người mua.

Tại Sao Tiến Độ Thanh Toán Quan Trọng?

Yếu Tố Quyết Định Trong Quyết Định Mua Nhà

Tiến độ thanh toán không chỉ là lịch trình chuyển tiền mà còn ảnh hưởng trực tiếp đến quyết định mua nhà và khả năng sinh lời của người mua:

Áp lực dòng tiền: Theo nghiên cứu, 68% khách hàng mua nhà gặp khó khăn về dòng tiền trong 2 năm đầu – giai đoạn vừa thanh toán cho chủ đầu tư, vừa phải trang trải sinh hoạt. Tiến độ thanh toán linh hoạt giúp giảm áp lực này xuống mức chấp nhận được.

Cơ hội đầu tư: Với người có vốn lớn, thanh toán giãn cách cho phép sử dụng phần tiền chưa thanh toán để đầu tư sinh lời. Giả sử lợi nhuận 7%/năm, với 2 tỷ đầu tư trong 3 năm có thể sinh lời 420-450 triệu đồng.

Đảm bảo tiến độ dự án: Thanh toán gắn liền với tiến độ xây dựng giúp người mua kiểm soát rủi ro – chỉ trả tiền khi dự án hoàn thành đúng tiến độ. Nếu chủ đầu tư chậm tiến độ, người mua có quyền trì hoãn thanh toán theo quy định pháp luật.

Tối ưu hóa chi phí: Mỗi phương án thanh toán có mức chiết khấu khác nhau. Chọn phương án phù hợp có thể tiết kiệm từ 5-15% giá trị căn hộ.

Xu Hướng Tiến Độ Thanh Toán 2026

So với giai đoạn 2019-2022 khi thị trường nóng, tiến độ thanh toán năm 2026 đã thay đổi hoàn toàn theo hướng có lợi cho người mua:

Giai đoạn 2019-2022 (thị trường nóng):

- Thanh toán đợt 1: 30-40% ngay khi ký hợp đồng

- Các đợt tiếp theo: Mỗi đợt 15-20%, cách nhau 30-45 ngày

- Thanh toán 80-90% trước khi bàn giao

- Ít ưu đãi, chủ đầu tư có lợi thế

Giai đoạn 2026 (thị trường cân bằng):

- Thanh toán đợt 1: Chỉ 10-20% khi ký hợp đồng

- Các đợt tiếp theo: Mỗi đợt 5-10%, cách nhau 30 ngày

- Thanh toán 60-70% trước khi bàn giao, còn lại khi có sổ hồng

- Nhiều ưu đãi lớn (chiết khấu, lãi suất 0%, miễn phí dịch vụ)

- Người mua có lợi thế đàm phán

Alumi Premium áp dụng các tiêu chuẩn mới này, với đợt đầu chỉ thanh toán 100 triệu đặt quyền và đợt 1 chỉ 10%, rất nhẹ nhàng cho người mua.

Phân Tích Chi Tiết 3 Phương Án

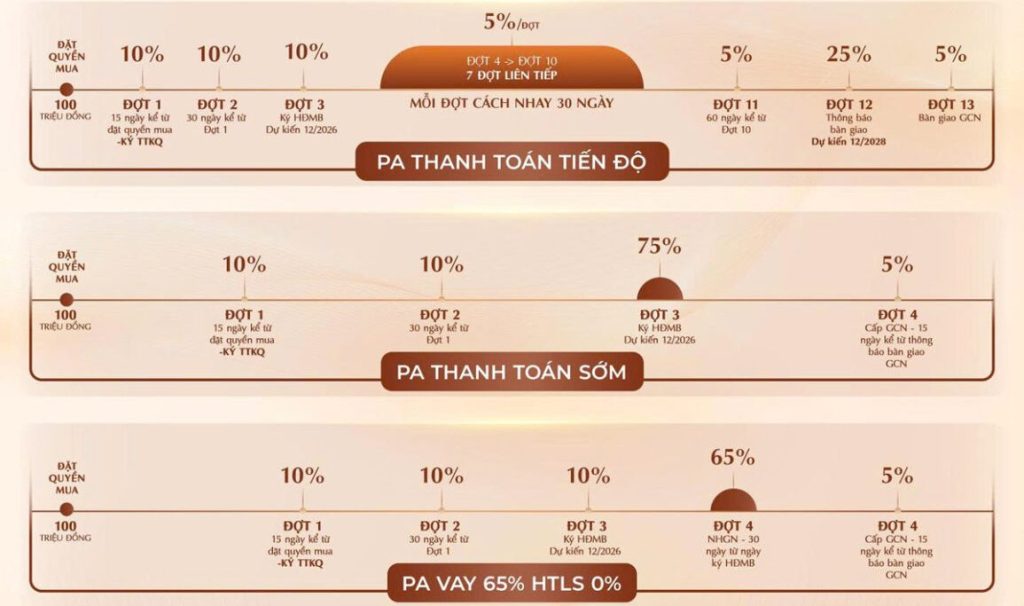

Phương Án 1: Thanh Toán Tiến Độ (PA Thanh Toán Tiến Độ)

Đây là phương án phổ biến nhất, áp dụng cho người có thu nhập ổn định muốn mua nhà không cần vay hoặc vay ít:

Cấu Trúc 13 Đợt Thanh Toán

Đặt quyền mua: 100 triệu đồng khi đăng ký đặt chỗ, được trừ vào giá trị căn hộ. Nếu không mua, mất 20-30% tiền đặt cọc theo thỏa thuận.

Đợt 1 (15 ngày sau đặt quyền): Thanh toán 10% giá trị căn hộ khi ký hợp đồng mua bán và ký hợp đồng tín dụng (nếu vay). Tính cả tiền đặt quyền 100 triệu.

Đợt 2 (30 ngày sau đợt 1): Thanh toán 10% giá trị căn hộ. Giai đoạn này dự án đang thi công móng hoặc tầng hầm.

Đợt 3 (khi ký hợp đồng mua bán, dự kiến tháng 12/2026): Thanh toán 10% giá trị căn hộ. Đây là mốc quan trọng khi hợp đồng chính thức có hiệu lực pháp lý.

Đợt 4-10 (7 đợt liên tiếp, mỗi đợt cách nhau 30 ngày): Mỗi đợt thanh toán 5%, tổng 7 đợt = 35%. Đây là giai đoạn dự án thi công phần thân từ tầng 1 đến hoàn thiện.

Đợt 11 (60 ngày sau đợt 10): Thanh toán 5%. Giai đoạn hoàn thiện nội thất và tiện ích.

Đợt 12 (thông báo bàn giao, dự kiến tháng 12/2028): Thanh toán 25%. Đây là khoản thanh toán lớn nhất khi nhận nhà.

Đợt 13 (bàn giao giấy chứng nhận quyền sở hữu): Thanh toán 5% còn lại khi có sổ hồng. Đây là khoản thanh toán cuối cùng.

Tổng Quan Thanh Toán

Tổng các đợt: 10% + 10% + 10% + 5% x 7 đợt + 5% + 25% + 5% = 100%

Thời gian thanh toán: Từ tháng 1/2026 đến tháng 12/2028 (khoảng 36 tháng) + thêm vài tháng đến khi có sổ hồng.

Ví Dụ Cụ Thể Căn 2PN Giá 5,5 Tỷ

| Đợt | Thời gian | % | Số tiền | Lũy kế |

|---|---|---|---|---|

| Đặt quyền | Tháng 1/2026 | – | 100 triệu | 100 triệu |

| Đợt 1 | Tháng 1/2026 | 10% | 550 triệu (bao gồm 100 triệu đặt cọc) | 550 triệu |

| Đợt 2 | Tháng 2/2026 | 10% | 550 triệu | 1.100 triệu |

| Đợt 3 | Tháng 12/2026 | 10% | 550 triệu | 1.650 triệu |

| Đợt 4-10 | Mỗi 30 ngày | 5% x 7 | 275 triệu x 7 = 1.925 triệu | 3.575 triệu |

| Đợt 11 | 60 ngày sau đợt 10 | 5% | 275 triệu | 3.850 triệu |

| Đợt 12 | Tháng 12/2028 | 25% | 1.375 triệu | 5.225 triệu |

| Đợt 13 | Khi có sổ hồng | 5% | 275 triệu | 5.500 triệu |

Đánh giá: Phương án này giãn đều dòng tiền, mỗi tháng chỉ cần thanh toán khoảng 150-180 triệu đồng (trung bình 165 triệu), rất phù hợp với người có thu nhập ổn định 150-200 triệu/tháng từ kinh doanh hoặc đầu tư.

Ưu Đãi Đi Kèm

Khi chọn phương án này, khách hàng nhận được:

- Chiết khấu booking sớm: 1%

- Chiết khấu thanh toán theo tiến độ: 10% (nếu không vay ngân hàng)

- Miễn phí dịch vụ: 36 tháng

- Quà tặng: 2 chỉ vàng

Với căn 5,5 tỷ, tổng ưu đãi khoảng 605 triệu (11%) + 50 triệu phí quản lý + 25 triệu vàng = 680 triệu.

Phương Án 2: Thanh Toán Sớm (PA Thanh Toán Sớm)

Dành cho người có vốn lớn, muốn thanh toán nhanh để hưởng chiết khấu tối đa:

Cấu Trúc 4 Đợt Thanh Toán

Đặt quyền mua: 100 triệu đồng, tương tự phương án 1.

Đợt 1 (15 ngày sau đặt quyền): Thanh toán 10% giá trị căn hộ khi ký hợp đồng mua bán, bao gồm 100 triệu đặt cọc.

Đợt 2 (30 ngày sau đợt 1): Thanh toán 10% giá trị căn hộ.

Đợt 3 (ký hợp đồng mua bán, dự kiến 12/2026): Thanh toán 75% giá trị căn hộ – đây là khoản lớn nhất. Thời điểm này dự án mới hoàn thành khoảng 30-40% tiến độ, nên người mua phải “tin tưởng” vào chủ đầu tư.

Đợt 4 (cấp giấy chứng nhận, dự kiến 15 ngày sau bàn giao): Thanh toán 5% còn lại khi có sổ hồng.

Tổng Quan Thanh Toán

Tổng các đợt: 10% + 10% + 75% + 5% = 100%

Thời gian thanh toán chính: Tập trung trong 12 tháng đầu (đến tháng 12/2026), thanh toán 95% trước khi dự án hoàn thành.

Ví Dụ Cụ Thể Căn 2PN Giá 5,5 Tỷ

| Đợt | Thời gian | % | Số tiền | Lũy kế |

|---|---|---|---|---|

| Đặt quyền | Tháng 1/2026 | – | 100 triệu | 100 triệu |

| Đợt 1 | Tháng 1/2026 | 10% | 550 triệu | 550 triệu |

| Đợt 2 | Tháng 2/2026 | 10% | 550 triệu | 1.100 triệu |

| Đợt 3 | Tháng 12/2026 | 75% | 4.125 triệu | 5.225 triệu |

| Đợt 4 | Tháng 1/2029 | 5% | 275 triệu | 5.500 triệu |

Đánh giá: Phương án này đòi hỏi vốn rất lớn – phải có sẵn 5,2 tỷ trong vòng 12 tháng. Nhưng đổi lại, người mua được hưởng chiết khấu 10% rất hấp dẫn.

So Sánh Lợi Ích Với Đầu Tư Khác

Tính toán chi tiết:

- Giá gốc: 5,5 tỷ

- Chiết khấu 10%: 550 triệu

- Giá thực tế: 4,95 tỷ

Nếu không thanh toán sớm mà đầu tư 4,125 tỷ (khoản đợt 3) với lãi suất 7%/năm trong 2 năm (từ tháng 12/2026 đến 12/2028):

- Lợi nhuận: 4,125 tỷ x 7% x 2 = 577 triệu

→ Lợi nhuận từ đầu tư (577 triệu) > Chiết khấu thanh toán sớm (550 triệu) khoảng 27 triệu

Kết luận: Về mặt tài chính thuần túy, nếu có thể đầu tư sinh lời trên 7%/năm, nên chọn phương án 1 (thanh toán tiến độ) thay vì phương án 2. Tuy nhiên, phương án 2 vẫn phù hợp nếu:

- Không có kênh đầu tư an toàn đạt 7%/năm

- Muốn “khóa” giá mua ở mức thấp nhất ngay từ đầu

- Không muốn quản lý nhiều đợt thanh toán

Ưu Đãi Đi Kèm

Khi chọn phương án này:

- Chiết khấu booking sớm: 1%

- Chiết khấu thanh toán sớm: 10%

- Miễn phí dịch vụ: 36 tháng

- Quà tặng: 2 chỉ vàng

Với căn 5,5 tỷ, tổng ưu đãi: 55 + 550 + 50 + 25 = 680 triệu (12,4%)

Phương Án 3: Vay Ngân Hàng 65% (PA Vay 65% HTLS 0%)

Phương án này dành cho người có vốn trung bình, muốn kết hợp vốn tự có và vay ngân hàng với hỗ trợ lãi suất 0% trong 24 tháng:

Cấu Trúc 5 Đợt Thanh Toán

Đặt quyền mua: 100 triệu đồng, giống các phương án trên.

Đợt 1 (15 ngày sau đặt quyền): Thanh toán 10% giá trị căn hộ bằng vốn tự có, ký hợp đồng mua bán và ký hợp đồng tín dụng với ngân hàng.

Đợt 2 (30 ngày sau đợt 1): Thanh toán 10% giá trị căn hộ bằng vốn tự có.

Đợt 3 (ký hợp đồng mua bán, dự kiến 12/2026): Thanh toán 10% giá trị căn hộ bằng vốn tự có. Tổng vốn tự có đến đây là 30%.

Đợt 4 (nhận nhà – 30 ngày từ ngày ký hợp đồng mua bán): Ngân hàng giải ngân 65% giá trị căn hộ cho chủ đầu tư. Người mua bắt đầu trả nợ ngân hàng nhưng được hỗ trợ lãi suất 0% trong 24 tháng đầu.

Đợt 5 (cấp giấy chứng nhận, 15 ngày sau thông báo bàn giao): Thanh toán 5% còn lại bằng vốn tự có khi có sổ hồng.

Tổng Quan Thanh Toán

Vốn tự có: 10% + 10% + 10% + 5% = 35%

Vốn vay ngân hàng: 65%

Thời gian thanh toán vốn tự có: Trong vòng 12 tháng đầu + khi có sổ hồng

Ví Dụ Cụ Thể Căn 2PN Giá 5,5 Tỷ

| Đợt | Thời gian | % | Số tiền | Nguồn vốn | Lũy kế |

|---|---|---|---|---|---|

| Đặt quyền | Tháng 1/2026 | – | 100 triệu | Tự có | 100 triệu |

| Đợt 1 | Tháng 1/2026 | 10% | 550 triệu | Tự có | 550 triệu |

| Đợt 2 | Tháng 2/2026 | 10% | 550 triệu | Tự có | 1.100 triệu |

| Đợt 3 | Tháng 12/2026 | 10% | 550 triệu | Tự có | 1.650 triệu |

| Đợt 4 | Tháng 1/2027 | 65% | 3.575 triệu | Ngân hàng | 5.225 triệu |

| Đợt 5 | Tháng 1/2029 | 5% | 275 triệu | Tự có | 5.500 triệu |

Vốn tự có cần chuẩn bị: 1.650 triệu + 275 triệu = 1.925 triệu (35%)

Khoản vay ngân hàng: 3.575 triệu (65%)

Chi Tiết Trả Nợ Ngân Hàng

Năm 1-2 (tháng 1/2027 – 12/2028): Được hỗ trợ lãi suất 0%, chỉ trả gốc hoặc được ân hạn cả gốc tùy chính sách ngân hàng.

Nếu trả gốc đều: 3.575 triệu ÷ 24 tháng = 149 triệu/tháng

Nếu ân hạn cả gốc lẫn lãi: 0 đồng/tháng trong 24 tháng đầu

Năm 3 trở đi (từ tháng 1/2029): Trả cả gốc và lãi với lãi suất thương mại 6,5-7%/năm, kỳ hạn 15-20 năm:

Với lãi suất 6,5%/năm, kỳ hạn 20 năm, khoản trả hàng tháng: 27-28 triệu/tháng

Tổng tiền lãi phải trả trong 20 năm: Khoảng 3,2-3,4 tỷ đồng

Ưu Đãi Đi Kèm

Khi chọn phương án này:

- Chiết khấu booking sớm: 1%

- Hỗ trợ lãi suất 0%: 24 tháng (tiết kiệm khoảng 3.575 triệu x 7% x 2 = 500 triệu)

- Miễn phí dịch vụ: 36 tháng

- Quà tặng: 2 chỉ vàng

Với căn 5,5 tỷ, tổng ưu đãi: 55 + 500 + 50 + 25 = 630 triệu (11,5%)

So sánh với phương án 2: Ưu đãi thấp hơn 50 triệu (680 – 630) nhưng chỉ cần 1,9 tỷ vốn tự có thay vì 5,5 tỷ – giảm gần 70% nhu cầu vốn ban đầu.

So Sánh Toàn Diện 3 Phương Án

Bảng So Sánh Tổng Hợp

Với căn 2PN giá 5,5 tỷ đồng:

| Tiêu chí | PA Tiến Độ | PA Sớm 95% | PA Vay 65% |

|---|---|---|---|

| Vốn tự có cần | 5,5 tỷ | 5,5 tỷ | 1,9 tỷ |

| Vay ngân hàng | 0 | 0 | 3,575 tỷ |

| Thời gian TT chính | 36 tháng | 12 tháng | 12 tháng (vốn tự có) |

| Chiết khấu | 10% + 1% | 10% + 1% | 1% |

| Hỗ trợ lãi suất | Không | Không | 500 triệu (24 tháng) |

| Tổng ưu đãi | 680 triệu | 680 triệu | 630 triệu |

| Trả nợ hàng tháng | 165 triệu (trung bình) | Không | 0 (năm 1-2), 28 triệu (năm 3+) |

| Tổng chi phí lãi | 0 | 0 | 3,2-3,4 tỷ (20 năm) |

| Thanh khoản | Thấp (tiền chia nhỏ) | Rất thấp (cả đống tiền) | Cao (giữ lại 3,6 tỷ) |

| Đòn bẩy tài chính | 1x | 1x | 2,9x |

| Rủi ro | Thấp | Cao (TT sớm) | Trung bình |

Đối Tượng Phù Hợp

Phương án 1 – Thanh toán tiến độ:

- Người có thu nhập ổn định 150-200 triệu/tháng từ kinh doanh

- Không muốn vay ngân hàng, tránh lãi suất

- Có vốn đủ nhưng muốn giữ thanh khoản cho mục đích khác

- Tâm lý thích trả dần, không áp lực

Phương án 2 – Thanh toán sớm 95%:

- Người giàu có, vốn tự có lớn (trên 5 tỷ)

- Không có kênh đầu tư sinh lời ổn định trên 7%/năm

- Muốn được chiết khấu tối đa và “khóa giá” thấp nhất

- Tin tưởng vào chủ đầu tư và triển vọng dự án

Phương án 3 – Vay 65%:

- Gia đình trẻ có vốn 2-3 tỷ, thu nhập 70-90 triệu/tháng

- Muốn mua nhà sớm mà không cần chờ tích lũy đủ

- Chấp nhận trả lãi dài hạn để giữ thanh khoản

- Người mua ở lâu dài (10-20 năm)

Chiến Lược Tối Ưu Hóa

Kết hợp phương án 1 và 3:

Một chiến lược thông minh là đăng ký phương án 1 (thanh toán tiến độ) nhưng thanh toán nhanh hơn tiến độ để hưởng chiết khấu tiến độ 9%/năm (nếu có), sau đó chuyển sang vay ngân hàng 30-40% vào đợt 10-11 khi cần thanh khoản.

Ví dụ cụ thể:

- Đợt 1-9: Thanh toán đúng hạn bằng vốn tự có (55%)

- Đợt 10: Chuyển sang vay 40% để giữ thanh khoản cho việc khác

- Kết quả: Vừa hưởng chiết khấu 10%, vừa có khoản vay nhỏ, áp lực trả nợ thấp

Trả nợ trước hạn:

Với phương án 3, nếu có khoản tiền lớn vào năm thứ 3-5 (từ thưởng, thừa kế, bán tài sản khác), nên cân nhắc trả nợ trước hạn để tiết kiệm lãi. Ví dụ: Trả trước 1,5 tỷ vào năm thứ 3 có thể tiết kiệm 1,5-1,8 tỷ lãi trong 17 năm còn lại.

Lưu Ý Quan Trọng Khi Chọn Phương Án

Kiểm Tra Điều Kiện Vay

Điều kiện cơ bản:

- Độ tuổi: 18-60 tuổi (một số ngân hàng chấp nhận đến 65-70 tuổi)

- Thu nhập: Tối thiểu 15-20 triệu/tháng, khoản trả nợ không vượt quá 50-60% thu nhập

- Lịch sử tín dụng: Không nợ xấu, không vi phạm cam kết vay trước đây

- Thời gian làm việc: Tối thiểu 6-12 tháng tại nơi làm việc hiện tại

Hồ sơ cần chuẩn bị:

- CMND/CCCD, hộ khẩu, giấy kết hôn (nếu có)

- Hợp đồng lao động + xác nhận thu nhập 3-6 tháng gần nhất

- Sao kê tài khoản 6 tháng gần nhất

- Hợp đồng mua bán và tài liệu pháp lý căn hộ

Thời gian xét duyệt: 7-15 ngày làm việc từ khi nộp đủ hồ sơ. Cần tính toán để kịp thanh toán đúng hạn cho chủ đầu tư.

Tính Toán Khả Năng Tài Chính

Quy tắc 3-5-7:

- Vốn tự có tối thiểu: 3 lần thu nhập tháng x 10 (ví dụ thu nhập 50 triệu/tháng → cần vốn 1,5 tỷ)

- Khoản vay tối đa: 5 lần thu nhập năm (ví dụ thu nhập 600 triệu/năm → vay tối đa 3 tỷ)

- Khoản trả nợ tối đa: 40-50% thu nhập hàng tháng sau thuế

Dự phòng rủi ro:

- Luôn dự trữ 20-30% vốn cho các khoản phát sinh: thuế, phí, sửa chữa, mất việc

- Không vay quá 60% giá trị căn hộ nếu chưa ổn định thu nhập

- Cân nhắc bảo hiểm khoản vay để bảo vệ gia đình khi rủi ro xảy ra

Đọc Kỹ Hợp Đồng

Các điều khoản quan trọng:

- Ngày đến hạn mỗi đợt: Thường là ngày cố định, không được trễ

- Mức phạt chậm thanh toán: 0,05-0,1%/ngày, có thể lên đến vài triệu/tháng

- Quyền hủy hợp đồng: Điều kiện, thời hạn, mất bao nhiêu tiền

- Cam kết tiến độ: Chủ đầu tư cam kết bàn giao khi nào, phạt nếu chậm

- Chính sách ưu đãi: Điều kiện cụ thể để nhận từng ưu đãi

Lưu ý đặc biệt: Nếu chủ đầu tư chậm tiến độ quá 6 tháng, người mua có quyền hủy hợp đồng và nhận lại toàn bộ tiền đã thanh toán + lãi suất + bồi thường thiệt hại theo luật.

Kết Luận

Hệ thống 3 phương án thanh toán của Alumi Premium được thiết kế khoa học và linh hoạt, phù hợp với nhiều đối tượng khách hàng từ người giàu có muốn thanh toán nhanh hưởng chiết khấu 10%, người có thu nhập ổn định muốn trả dần theo tiến độ, đến gia đình trẻ có vốn mỏng muốn vay ngân hàng với hỗ trợ lãi suất 0% trong 24 tháng.

So với các dự án khác, Alumi Premium có lợi thế về thời gian thanh toán giãn cách (30 ngày mỗi đợt) và mức thanh toán ban đầu thấp (chỉ 10% đợt 1), giúp giảm áp lực tài chính ban đầu cho người mua. Đặc biệt, phương án vay 65% với hỗ trợ lãi suất 0% trong 24 tháng là ưu đãi rất lớn, tiết kiệm được 500-600 triệu đồng cho khách hàng.

Tuy nhiên, khách hàng cần thận trọng khi chọn phương án. Không nên chọn theo cảm tính mà phải tính toán kỹ khả năng tài chính hiện tại và tương lai, đồng thời cân nhắc các yếu tố như mục đích mua nhà (ở hay đầu tư), kế hoạch sử dụng vốn nhàn rỗi, và khả năng chịu rủi ro. Quan trọng nhất là đọc kỹ hợp đồng, kiểm tra pháp lý dự án, và tư vấn với chuyên gia tài chính trước khi ký kết để tránh những rủi ro không đáng có.

Với sự linh hoạt và minh bạch của tiến độ thanh toán, kết hợp với chính sách bán hàng hấp dẫn, Alumi Premium đang tạo điều kiện tốt nhất cho người mua nhà trong giai đoạn thị trường cân bằng năm 2026.