Một khách hàng vừa nhận được bảng giá Alluvia City, cô ta quét mắt qua các con số: “Lãi suất 0% trong 24 tháng”, “Chiết khấu đến 11%”, “Miễn phí dịch vụ 5 năm”. Cô ta cảm thấy “quá tốt để là thực sự”, nhưng cũng không biết có “bẫy” ẩn trong những ưu đãi này không. Nhưng điều khiến cô yên tâm nhất chính là dòng chữ nhỏ ở cuối bảng giá: “Sở hữu: Sổ hồng lâu dài”. So sánh với nhiều dự án ven sông Hồng khác chỉ cấp sổ hồng 50 năm (do nằm trên đất nông nghiệp chuyển đổi hoặc đất ven sông có hạn chế), Alluvia City được xác nhận có sổ hồng lâu dài – quyền sở hữu vĩnh viễn không giới hạn thời gian, được bảo đảm bởi Giấy phép xây dựng số 10/GPXD do UBND tỉnh Hưng Yên cấp ngày 25/2/2025 và quy hoạch đất ở đô thị (ODT) chuẩn. Đó chính là câu trả lời cho những nhà đầu tư đang tự hỏi mình khi quyết định xem Alluvia City có phải “cơ hội vàng” hay chỉ là “bước hãm phanh tài chính” – khi pháp lý rõ ràng, không lo hết hạn hay phải gia hạn sau 50 năm.

Thị trường bất động sản 2025 đang “bứt tốc” sau những năm trầm cảm, và chủ đầu tư đang dùng chính sách thanh toán làm “vũ khí” để hút khách hàng. Alluvia City, với combo ưu đãi “hấp dẫn nhất” vùng Đông Bắc (lãi suất 0% 24 tháng + chiết khấu 11% + miễn phí dịch vụ 5 năm + thanh toán linh hoạt 9 đợt + hỗ trợ vay 65% + sổ hồng lâu dài), đang là tâm điểm. Nhưng “hấp dẫn” không nhất định bằng “tốt cho bạn”. Phía sau những con số 0%, 11%, 5 năm, là những quyết định tài chính thực sự sẽ ảnh hưởng đến đời bạn trong 10-20 năm tới. Câu hỏi quan trọng không phải “ưu đãi có nhiều không”, mà là “pháp lý có rõ ràng không” và “sổ hồng lâu dài và 50 năm khác nhau như thế nào” – vì khi bạn đầu tư 15-20 tỷ vào một tài sản, bạn không muốn sau 50 năm phải lo về gia hạn hay mất quyền sở hữu, đặc biệt khi để lại cho con cháu.

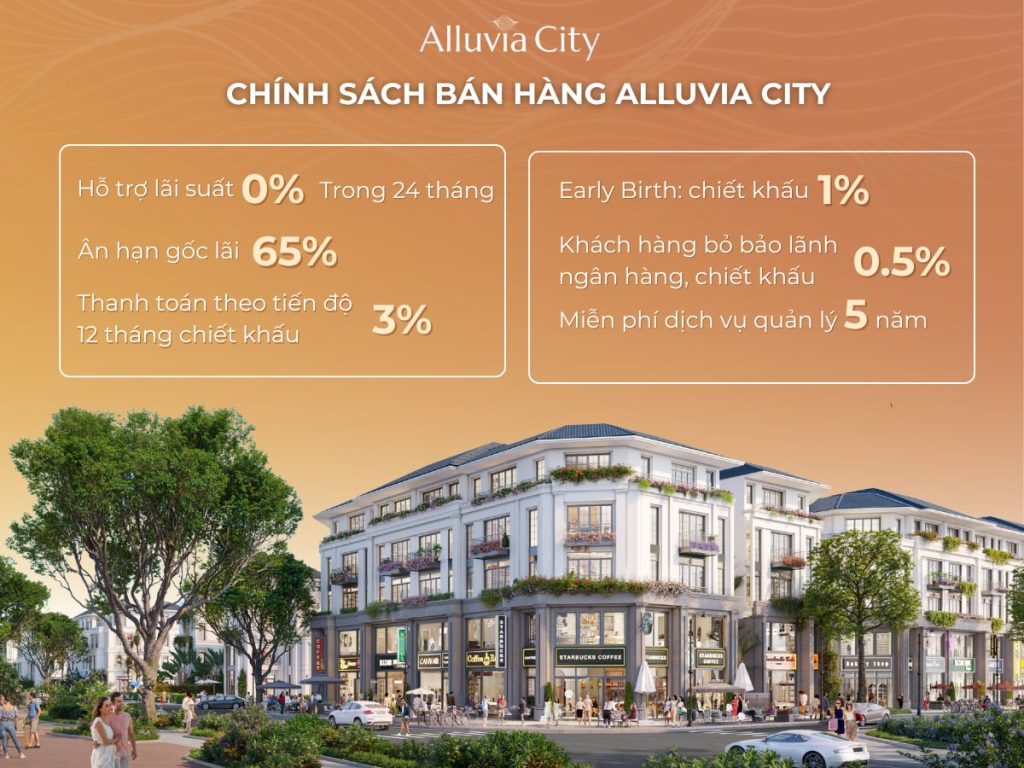

Lãi Suất 0% Trong 24 Tháng: Sáng Loé Hay Cẩu Tạm?

Lãi suất 0% là “tiền đề vàng” của Alluvia City. Trong 24 tháng đầu (thường kéo dài từ ký hợp đồng tháng 3/2025 đến Q1/2027, lúc giai đoạn 1 sắp hoàn thiện), khách hàng có thể vay tối đa 65-70% giá trị hợp đồng mà không phải trả lãi suất. Với hợp đồng 20 tỷ đồng, điều đó có nghĩa vay 14 tỷ mà 24 tháng không tốn một đồng lãi.

So sánh với các dự án khác trong vùng, Alluvia City “generous” nhất. Ecopark cung cấp lãi suất 0-3% tuỳ giai đoạn, Vinhomes Ocean Park là 2-4%. Trên thị trường hiện nay, khi lãi suất ngân hàng đang ở mức 6-8%, lãi suất 0% trong 2 năm là “quà tặng” khá lớn. Rất nhiều khách hàng, nhất là những người vay lần đầu, bị “mỹ hoá” bởi con số này.

Nhưng đó chỉ là nửa câu chuyện. Câu nửa còn lại – câu hỏi “Lãi suất sẽ là bao nhiêu sau 24 tháng?” – lại ít được nhắc đến. Theo quy tắc ngân hàng bình thường, khi hết ân hạn 0%, lãi suất sẽ “bật” lên lãi suất thị trường (hiện 6-8%). Với dư nợ 14 tỷ, đó có nghĩa hàng tháng bạn phải trả thêm 70-93 triệu tiền lãi – ngoài tiền gốc. Nếu bạn “bị bất ngờ” bởi con số này khi nhận bàn giao nhà, đó sẽ là “sốc” tài chính không nhỏ.

Vấn đề là: Alluvia City chưa công khai rõ ràng lãi suất sẽ là bao nhiêu sau 24 tháng. Phần lớn nhà đầu tư chỉ tập trung vào “lãi suất 0%” mà “quên” hỏi câu hỏi tiếp theo. Nếu bạn định vay, câu hỏi cứng đầu tiên phải là: “Sau 24 tháng, lãi suất sẽ là bao nhiêu? 6%? 8%? Hay cao hơn?” Và quan trọng hơn: “Lãi suất có được cố định suốt thời gian vay, hay nó sẽ thay đổi theo lãi suất thị trường?”.

Chiết Khấu: Từ 2% Đến “Lên Đến 11%” – Thực Tế Là Gì?

Nếu lãi suất 0% là “máy hút khách”, thì chiết khấu là “cơn gió bắt lồng”. Alluvia City cung cấp ba mức chiết khấu: 2% cho thanh toán theo tiến độ, 4,5-5% cho thanh toán sớm 95% giá hợp đồng, và “lên đến 11%” nếu thanh toán sớm toàn bộ.

Con số 2% có vẻ “nhẹ” khi so sánh với Ecopark (5-7%) hay các dự án khác, nhưng nó vẫn là “máu” cho khách hàng thanh toán đúng hạn. Với hợp đồng 20 tỷ, 2% có nghĩa là 400 triệu đồng tiết kiệm – không phải số tiền nhỏ. Nhưng cảnh báo: nếu bạn thanh toán muộn hạn, dù chỉ vài ngày, bạn sẽ mất chiết khấu này. Và không có “tham khảo ý kiến” – đó là quy tắc.

Con số 4,5-5% là “chiết khấu thanh toán sớm”, dành cho những khách hàng sẵn sàng “vung tiền” sớm. Để được chiết khấu này, bạn phải thanh toán 95% giá hợp đồng trước khi nhận bàn giao nhà – tức là từ bây giờ đến Q1/2027, hơn 2 năm nữa. Đó là khoảng 19 tỷ đồng cần thanh toán từ bây giờ, thay vì “phân chia” theo tiến độ xây dựng.

Lợi ích? Tiết kiệm 1 tỷ đồng (5% × 20 tỷ). Rủi ro? Bạn sẽ mất tính linh hoạt tài chính trong 2 năm. Nếu xảy ra rủi ro (mất việc, bệnh tật, khủng hoảng tài chính gia đình), bạn sẽ không có “dòng tiền dự phòng” để ứng phó. Bạn sẽ phải “vay thêm”, hoặc còn tệ hơn, phải “bỏ cuộc” – mất toàn bộ khoản thanh toán đã thực hiện.

Một chuyên gia tài chính nhận xét: “Chiết khấu thanh toán sớm là ‘cơn mê’ cho nhà đầu tư. Bạn tiết kiệm 1 tỷ nhưng mất đi 2 năm độc lập tài chính – đó là một ‘trade-off’ không công bằng”.

Còn con số “lên đến 11%”? Đó là “quảng cáo gây nhầm lẫn”. Chiết khấu 11% hiếm khi áp dụng trong thực tế. Đa số khách hàng chỉ được 2-5% tuỳ điều kiện. Con số 11% có thể là “combo” chiết khấu (vay + thanh toán sớm + các điều kiện khác kết hợp) hoặc là “kế hoạch ngoài” mà chủ đầu tư đưa ra cho những khách hàng “VIP”. Nếu bạn bình thường, đừng kỳ vọng 11%.

Miễn Phí Dịch Vụ 5 Năm: Lợi Ích Thực Hay Tẫn Lang?

Miễn phí dịch vụ 5 năm là một “tuyên bố” mà Alluvia City đang “khoe khoang” nhiều. Dịch vụ bao gồm: bảo vệ, vệ sinh, bảo dưỡng cơ sở hạ tầng. Với mức phí dịch vụ bình thường là 100-150 triệu/năm (tuỳ loại căn hộ), 5 năm miễn phí tương đương 500-750 triệu đồng.

So sánh với Ecopark (miễn phí 1-3 năm) và Vinhomes Ocean Park (không miễn phí), Alluvia City “generous” nhất. Nó là “lợi thế” rõ ràng cho khách hàng.

Nhưng lời khuyên thực tế là: Đừng để miễn phí 5 năm làm bạn “quên” rằng từ năm thứ 6 trở đi, bạn phải trả dịch vụ đầy đủ. Rất nhiều chủ hộ, đặc biệt là những người lần đầu mua nhà, bị “sốc” khi năm thứ 6 nhận hóa đơn dịch vụ 150 triệu/năm bất ngờ. Họ “quên” rằng miễn phí không phải là “vĩnh viễn”.

Lời khuyên: Từ năm đầu tiên, hãy “set aside” ngân sách hàng tháng (khoảng 15 triệu/tháng) để chuẩn bị cho dịch vụ từ năm thứ 6 trở đi. Như vậy, khi miễn phí hết, bạn sẽ không “sốc”.

Phân Tích Chi Phí Thực Tế: Ba Kịch Bản

Để làm rõ, hãy nhìn vào ba tình huống cụ thể với một biệt thự song lập giá 20 tỷ đồng.

Kịch bản 1: Vay tối đa, thanh toán theo tiến độ. Bạn ký hợp đồng tháng 3/2025, thanh toán 30% ban đầu (6 tỷ), vay 70% (14 tỷ) với lãi suất 0%. Trong suốt 20 tháng xây dựng (đến Q1/2027), bạn thanh toán quá trình khoảng 10 tỷ đồng. Tổng cộng bạn thanh toán: 6 + 10 = 16 tỷ. Nhận chiết khấu 2% (400 triệu), chi phí thực tế là 15.6 tỷ. Dư nợ còn 4.4 tỷ sẽ được vay tiếp với lãi suất 6-8% trong 30 năm.

Kịch bản 2: Vay tối đa, thanh toán sớm 95%. Bạn quyết định “vung tiền” sớm. Ký hợp đồng 6 tỷ, thanh toán sớm 95% là 14 tỷ nữa (tối đa 2 năm). Tổng cộng: 6 + 14 = 20 tỷ. Nhận chiết khấu 5% (1 tỷ), chi phí thực tế là 19 tỷ. Dư nợ chỉ 1 tỷ. Lợi ích? Tiết kiệm 1 tỷ so với kịch bản 1. Rủi ro? Bạn không có “dòng tiền dự phòng” nếu xảy ra khẩn cấp.

Kịch bản 3: Không vay, thanh toán tiền mặt. Bạn có tiền sẵn sàng thanh toán 20 tỷ ngay. Negotiate với chủ đầu tư để xin chiết khấu tối đa (có thể đạt 10-15% tùy tình hình). Chi phí thực tế: 17-18 tỷ. Lợi ích? Sở hữu ngay, không lo lãi suất. Rủi ro? Tiền “bị buộc chặt” trong bất động sản, không thể dùng cho cơ hội đầu tư khác trong 2 năm.

Ngoài ra, đừng quên chi phí “ẩn”: phí đăng ký bất động sản (0.5%), phí pháp lý (1-2%), tất cả cộng lại khoảng 100-200 triệu đồng.

Những “Bẫy Ẩn” Không Ai Nói

Rủi ro thứ nhất nằm ở lãi suất 0% chỉ kéo dài 24 tháng. Khách hàng “đắm chìm” trong lãi suất 0%, tưởng “thời gian tốt” sẽ kéo dài, nhưng sau 24 tháng, lãi suất sẽ “bật” lên 6-8%. Khi đó, khoảng thanh toán mỗi tháng sẽ tăng đột ngột từ “chỉ gốc” lên “gốc + lãi”. Nếu bạn không chuẩn bị tâm lý, đó sẽ là “sốc” tài chính.

Rủi ro thứ hai: chiết khấu “lên đến 11%” là quảng cáo gây nhầm lẫn. Khách hàng sẽ kỳ vọng 11%, nhưng trong thực tế chỉ được 4-5%. Sự chênh lệch kỳ vọng/thực tế này sẽ tạo ra “cảm giác lừa dối”.

Rủi ro thứ ba: miễn phí dịch vụ 5 năm tạo sự “chủ quan”. Khách hàng sẽ “quên” rằng năm thứ 6 phải trả, và khi đó sẽ “sốc” với hóa đơn bất ngờ.

Rủi ro thứ tư: ân hạn nợ gốc (chỉ trả lãi, không trả gốc). Trong 2 năm xây dựng, khách hàng chỉ trả “lãi” (hoặc 0%), nên cảm thấy “nhẹ”. Nhưng khi nhận bàn giao nhà, phải “bật” lên trả cả gốc lẫn lãi – số tiền tăng đáng kể.

Năm Câu Hỏi Cứng Cần Hỏi Alluvia City

Trước khi ký hợp đồng, nhà đầu tư thông minh cần hỏi 5 câu hỏi này và yêu cầu “câu trả lời bằng văn bản”, không phải lời nói suông:

1. “Lãi suất sau 24 tháng sẽ là bao nhiêu? Có được cố định suốt thời gian vay không?”

Đừng chấp nhận trả lời “tuỳ theo lãi suất thị trường”. Yêu cầu một con số cụ thể hoặc ít nhất là một “phạm vi cụ thể”.

2. “Chiết khấu 11% được áp dụng trong trường hợp nào? Danh sách điều kiện là gì?”

Yêu cầu liệt kê cụ thể. Nếu chủ đầu tư không thể liệt kê, điều đó có nghĩa 11% là “quảng cáo” mà ít khách hàng thực sự nhận được.

3. “Nếu tôi thanh toán trễ hạn 1-2 ngày, tôi sẽ mất những gì? Có mất chiết khấu không? Có phạt không?”

Đây là câu hỏi “thực tế” vì rất nhiều người thanh toán trễ hạn. Biết luật chơi từ trước là thông minh.

4. “Dịch vụ sau năm thứ 6 sẽ tính như thế nào? Có tăng giá hàng năm không? Tối đa tăng bao nhiêu %?”

Yêu cầu ước tính hóa đơn dịch vụ cho các năm 6-10. Như vậy bạn sẽ không bị “bất ngờ”.

5. “Nếu dự án chậm tiến độ quá 6 tháng, tôi có được hoàn lại tiền không? Hay được gia hạn lãi suất 0%?”

Đây là câu hỏi “chủ quyền” – bảo vệ quyền lợi của bạn nếu chủ đầu tư không giữ lời.

Chiến Lược Thanh Toán Nào Là “Thông Minh”?

Không có chiến lược “tuyệt vời” cho tất cả. Nó tuỳ vào tình hình tài chính của bạn.

Nếu bạn có dòng tiền ổn định và muốn giữ “độc lập tài chính”, chiến lược 1 là “an toàn”: vay 70%, thanh toán theo tiến độ, nhận chiết khấu 2%. Trong trường hợp này, chi phí thực tế sẽ là 15.6 tỷ, và bạn vẫn giữ 4 tỷ trong tay như “dòng tiền dự phòng”.

Nếu bạn có thêm tiền nhàn rỗi sau năm 1-2, bạn có thể “pivot” – chuyển sang thanh toán sớm một phần. Như vậy bạn sẽ nhận được chiết khấu mà vẫn giữ độc lập tài chính.

Nếu bạn “thật sự” có tiền mặt đủ, thanh toán tiền mặt 100% và negotiate chiết khấu tối đa (10-15%) là “thông minh” – bạn sẽ chi 17-18 tỷ thay vì 20 tỷ, tiết kiệm 2-3 tỷ, và sở hữu ngay mà không lo lãi suất.

Chiến lược “thanh toán sớm 95%” để lấy chiết khấu 5%? Chỉ nên dùng nếu bạn “thật sự” có thêm tiền ngoài ngân sách sinh hoạt. Đừng “ép mình” thanh toán sớm chỉ để kiếm 1 tỷ chiết khấu.

Kết Luận: Bẫy Hay Cơ Hội?

Chính sách thanh toán Alluvia City là “hấp dẫn”, nhưng không phải “hoàn hảo”. Lãi suất 0% 24 tháng là thực, chiết khấu 2% là thực, miễn phí dịch vụ 5 năm là thực. Nhưng những “rủi ro ẩn” cũng thực – lãi suất sẽ “bật” lên, chiết khấu không phải 11%, miễn phí sẽ hết.

Đâu là “bẫy”? Bẫy nằm ở sự “lơ là” của khách hàng – không hỏi cụ thể, không chuẩn bị tâm lý, không có chiến lược. Đâu là “cơ hội”? Cơ hội nằm ở sự “thông minh” – hỏi câu hỏi cứng, chọn chiến lược đúng, chuẩn bị từ trước.

Nhà đầu tư thông minh sẽ không bị “dụ” bởi con số 0% hay 11%, mà sẽ “tham khảo” bảng thanh toán toàn diện, tính toán chi phí thực tế, và chọn chiến lược phù hợp với tình hình tài chính của mình. Họ sẽ hỏi 5 câu hỏi cứng trước khi ký tên. Và quan trọng nhất: họ sẽ “chuẩn bị” cho những “sốc” trong tương lai – lãi suất tăng, dịch vụ bắt đầu tính phí – thay vì “bất ngờ” khi chúng xảy ra.

Chính sách thanh toán Alluvia City không phải “bẫy”, mà là một “trò chơi” – và trong trò chơi này, những người hiểu luật sẽ thắng, những người vội vàng sẽ thua. Vậy bạn sẽ chọn bên nào?